營利事業受領政府補助款,應列入取得年度之其他收入課稅

近年政府為達成政策目的或鼓勵產業發展,對符合條件之營利事業會核發補助款,營利事業受領上開政府補助款,除有免稅特 […]

營利事業受領政府補助款,應列入取得年度之其他收入課稅 閱讀全文 »

近年政府為達成政策目的或鼓勵產業發展,對符合條件之營利事業會核發補助款,營利事業受領上開政府補助款,除有免稅特 […]

營利事業受領政府補助款,應列入取得年度之其他收入課稅 閱讀全文 »

營利事業派員至國外出差提供技術服務,取得之勞務報酬,屬中華民國來源所得,須課徵所得稅。 財政部高雄國稅局說明,

營利事業給付派赴國外服務員工勞務報酬,是否需辦理扣繳申報? 閱讀全文 »

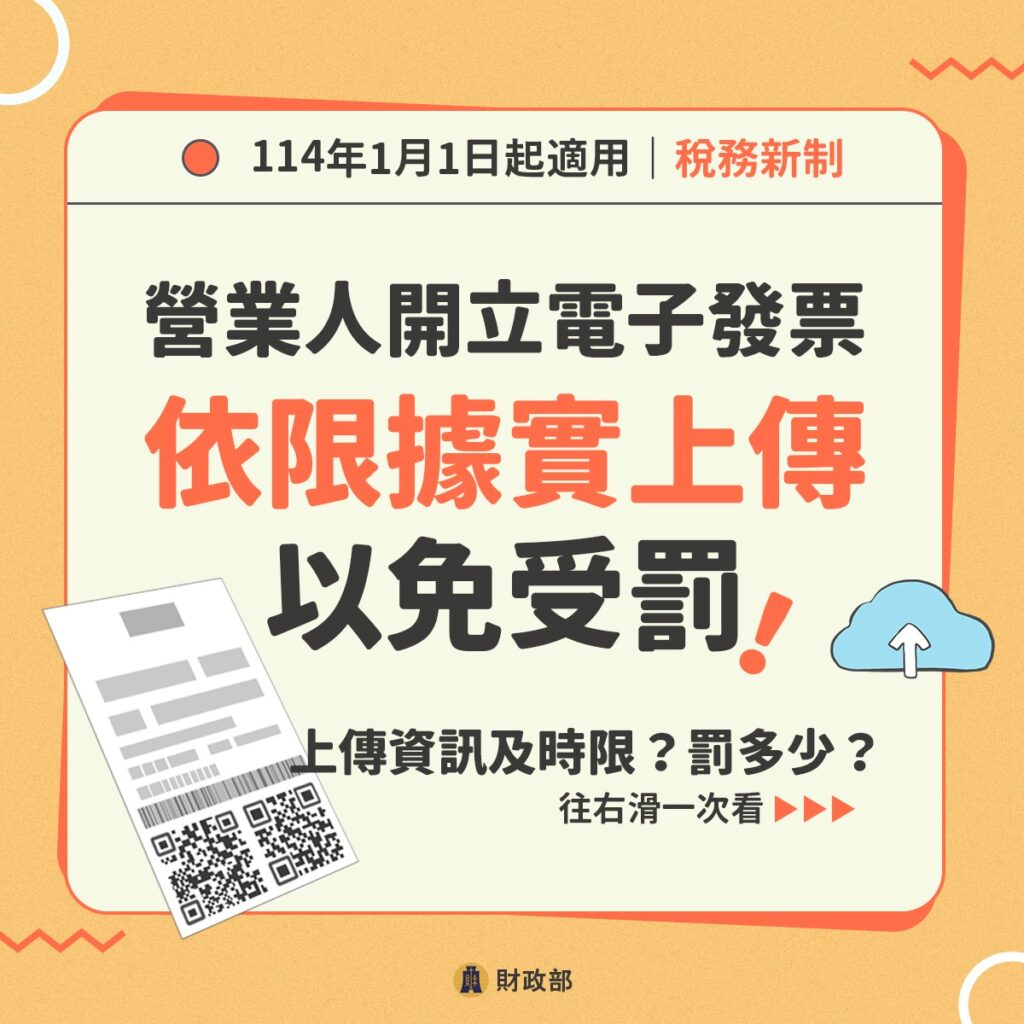

財政部中區國稅局表示,為維護租稅公平,促使營業人誠實申報納稅,今(114)年度營業稅(選案及網路交易)查核作業

114年度營業稅選案及網路交易查核作業將於4月啟動 閱讀全文 »

財政部臺北國稅局表示,個人以營利為目的透過網路銷售貨物或勞務,當月銷售額未達營業稅起徵點〔自114年起銷售貨物

個人以營利為目的透過網路銷售貨物或勞務,應依法辦理稅籍登記並報繳營業稅 閱讀全文 »

公司與房東簽訂房屋租賃契約,約定每月除給付租金外,尚需負擔房東之租金扣繳稅款及全民健保補充保費,該筆租金之給付

租賃契約約定由承租人負擔租金扣繳稅款及全民健保補充保費者,如何辦理扣繳及申報 閱讀全文 »

財政部中區國稅局表示,營利事業列報原料報廢損失,應依營利事業所得稅查核準則第101條之1規定,提供會計師查核簽

營利事業列報原料報廢損失,應提供合法證明文件,以利核實認定 閱讀全文 »

財政部南區國稅局表示,營利事業列報其他損失,依所得稅法第38條及營利事業所得稅查核準則第62條、第103條規定

營利事業列報其他損失,應與經營本業及附屬業務相關! 閱讀全文 »

財政部中區國稅局表示,113年度各類所得扣繳暨免扣繳憑單、股利憑單、信託所得申報書及信託財產各類所得憑單申報期

113年度各類所得扣(免)繳憑單申報期限於114年2月5日截止,請多利用網路完成申報 閱讀全文 »