為維護自身權益,營利事業辦理所得稅申報時,請填報正確行業代號

財政部中區國稅局表示,營利事業辦理所得稅結算申報時,應按實際營業項目,依當年度稅務行業標準代號表,選填正確行業 […]

為維護自身權益,營利事業辦理所得稅申報時,請填報正確行業代號 閱讀全文 »

財政部中區國稅局表示,營利事業辦理所得稅結算申報時,應按實際營業項目,依當年度稅務行業標準代號表,選填正確行業 […]

為維護自身權益,營利事業辦理所得稅申報時,請填報正確行業代號 閱讀全文 »

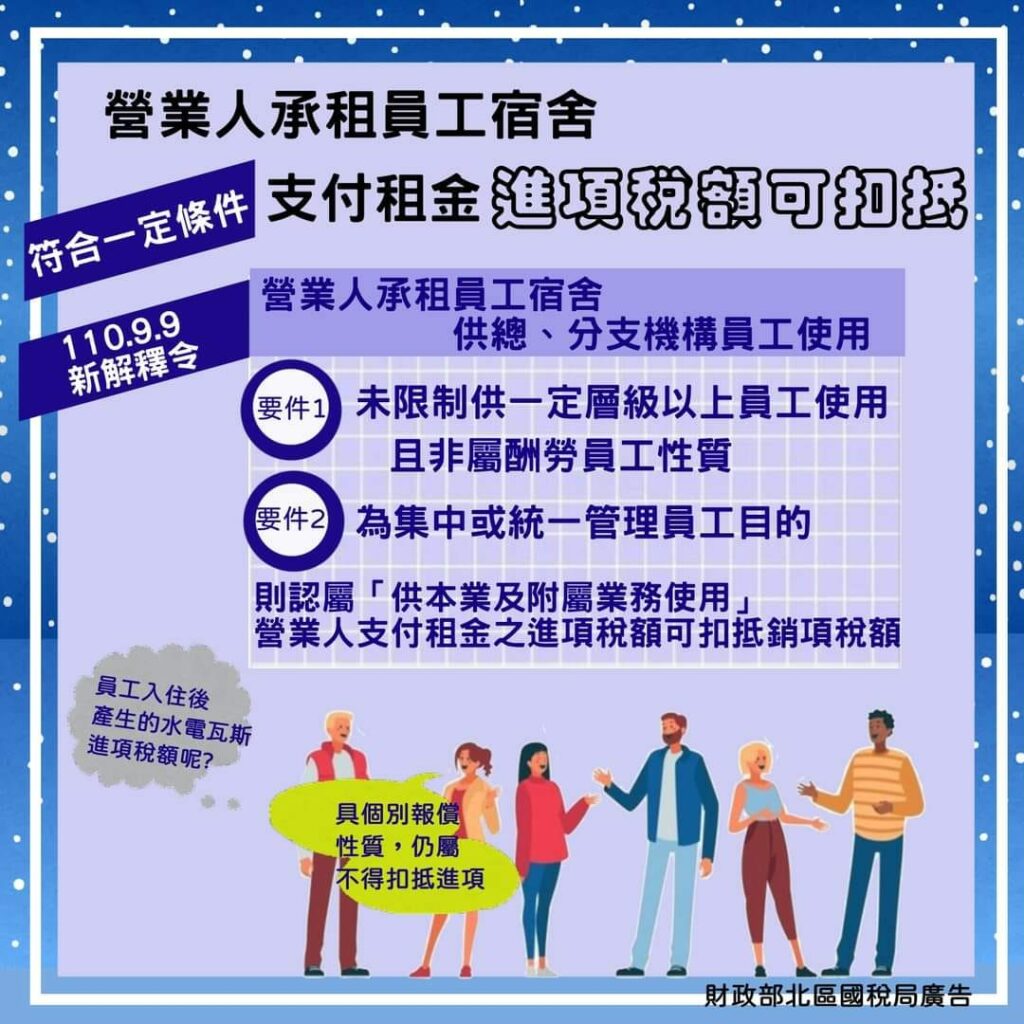

某公司會計人員來電詢問,該公司承租房屋作為員工宿舍,所支付租金之進項稅額,於申報營業稅時可否提出扣抵銷項稅額。

營業人承租員工宿舍支付租金之進項稅額得否扣抵銷項稅額?報你知! 閱讀全文 »

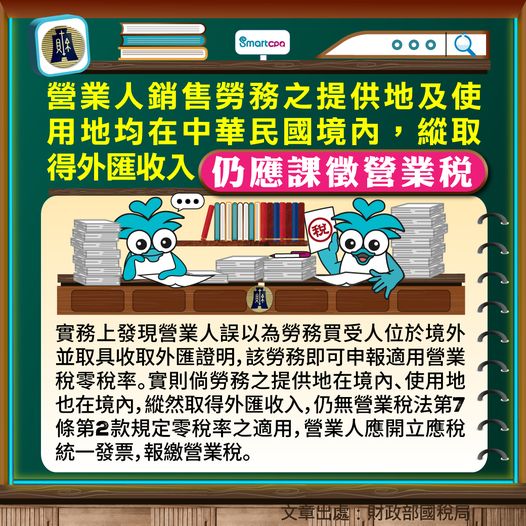

加值型及非加值型營業稅法(下稱營業稅法)第7條第2款規定,與外銷有關之勞務,或在國內提供而在國外使用之勞務,營

營業人銷售勞務之提供地及使用地均在中華民國境內,緃取得外匯收入,仍應課徵營業稅 閱讀全文 »

財政部臺北國稅局表示,營利事業購買屬存貨及非供營業使用之房屋、土地而借款,該房屋、土地未出售者,其借款所支付之

營利事業購買屬存貨及非供營業使用之房地而借款,該房地未售者,其利息不得以費用列支 閱讀全文 »

財政部臺北國稅局表示,營利事業修繕費支出金額超過新臺幣(下同)8萬元,且增加原資產效能非2年內所能耗竭者,應作

營利事業修繕費支出,其效能非2年內耗竭者,應作資本支出 閱讀全文 »

營利事業進行境內外固定資產或存貨報廢時,常因不諳辦理程序及應檢附之佐證資料,錯失認列報廢損失的權益,有鑑於此,

營利事業辦理境內外固定資產或存貨報廢應注意事項 閱讀全文 »