營利事業實質投資適用未分配盈餘減除租稅優惠,付款日應為盈餘發生年度之次年起3年內

財政部中區國稅局表示,依據產業創新條例第23條之3及公司或有限合夥事業實質投資適用未分配盈餘減除及申請退稅辦法 […]

營利事業實質投資適用未分配盈餘減除租稅優惠,付款日應為盈餘發生年度之次年起3年內 閱讀全文 »

財政部中區國稅局表示,依據產業創新條例第23條之3及公司或有限合夥事業實質投資適用未分配盈餘減除及申請退稅辦法 […]

營利事業實質投資適用未分配盈餘減除租稅優惠,付款日應為盈餘發生年度之次年起3年內 閱讀全文 »

有民眾詢問,公司聘雇一名外籍員工,依其居留證所載居留期間於一課稅年度在中華民國境內有滿183天, 所以公司判斷

外籍員工離境致年度中身分別變更,薪資扣繳處理方式詳解 閱讀全文 »

近日接獲某公司負責人來電詢問,因為公司營業情況不佳無法繼續經營,已經決定在今(113)年3月份要解散, 公司的

營利事業歇業解散時應注意辦理相關營利事業所得稅申報的時限 閱讀全文 »

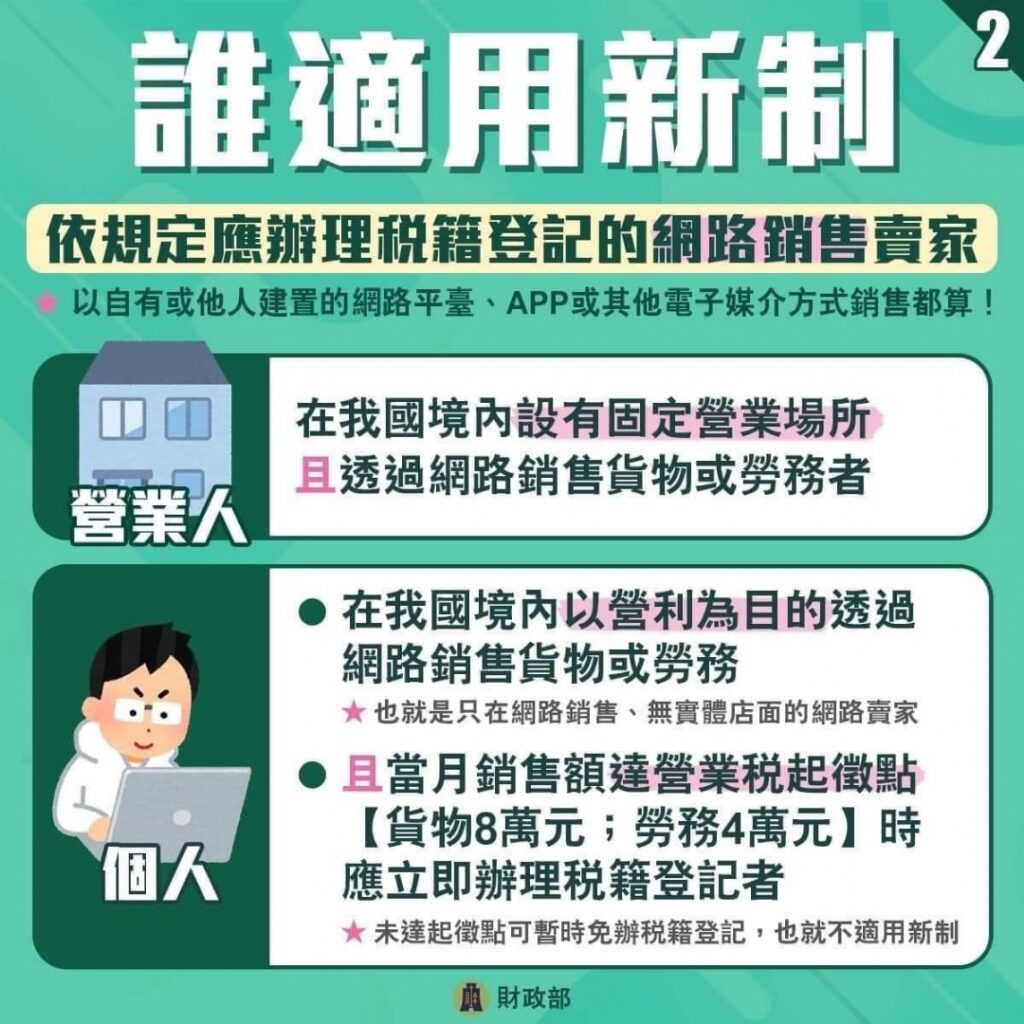

財政部臺北國稅局表示,近年網路交易盛行,許多人透過網路購物平臺銷售商品或經營代購業務, 如銷售額已達營業稅起徵

個人經營網路銷售或代購業務應依法申請稅籍登記並報繳營業稅 閱讀全文 »

財政部臺北國稅局表示,營業人購入自用乘人小汽車時所支付之進項稅額依法不得扣抵銷項稅額,於出售時應依規定開立統一

營業人購入自用乘人小汽車所支付之進項稅額依法不得扣抵銷項稅額,於出售時應依規定開立統一發票報繳營業稅 閱讀全文 »

依所得稅法第71條規定,應於每年5月1日起至5月31日止辦理所得稅結算申報之納稅義務人,包含個人及營利事業,

非屬小規模之獨資、合夥營利事業,應依限辦理營利事業所得稅結算申報 閱讀全文 »