營利事業因興建固定資產而借款,在建造期間所支付之利息,不得以費用列支

財政部臺北國稅局表示,營利事業為興建固定資產而借款,其在建造期間所支付之利息,應依營利事業所得稅查核準則第97 […]

營利事業因興建固定資產而借款,在建造期間所支付之利息,不得以費用列支 閱讀全文 »

財政部臺北國稅局表示,營利事業為興建固定資產而借款,其在建造期間所支付之利息,應依營利事業所得稅查核準則第97 […]

營利事業因興建固定資產而借款,在建造期間所支付之利息,不得以費用列支 閱讀全文 »

財政部中區國稅局表示,營業人承租非供銷售或提供勞務使用之九座以下乘人小客車,有下列情形之一者,核屬分期付款買賣

營業人承租九座以下乘人小客車,五情況不得申報扣抵銷項稅額 閱讀全文 »

近日南臺灣遭逢豪雨侵襲,一些位處低漥地區的營利事業,因淹水導致工廠內尚未達資產規定耐用年限的機器及設備,提前毀

營利事業報廢未達耐用年限的固定資產應注意稅務處理規定! 閱讀全文 »

財政部臺北國稅局表示,營利事業如有結清勞工退休準備金帳戶並領回賸餘款(含本金及利息), 應於當年度辦理營利事業

營利事業結清勞工退休準備金帳戶,領回賸餘款本金及利息均應列報其他收入 閱讀全文 »

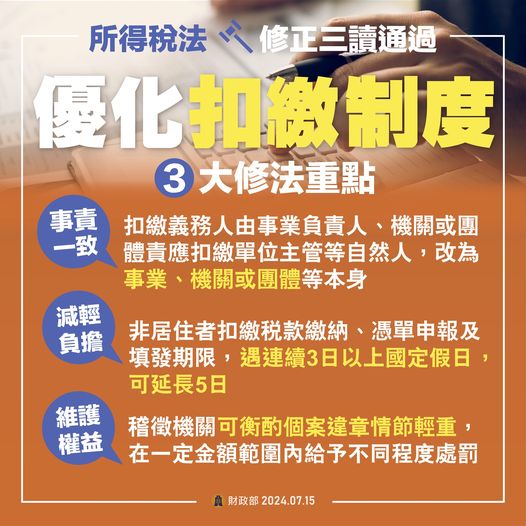

扣繳制度是督促扣繳義務人善盡作為義務,包括扣取、繳納及申報扣(免)繳憑單等,以利國稅局掌握課稅資料, 因此所得

給付免扣繳稅款之所得也應依限向國稅局申報,才不會受罰! 閱讀全文 »

炎炎夏日,飲料店、餐飲店等營業人因生意忙碌或不熟悉收銀機操作,常見將消費金額多打幾位數字,事後發現時,因消費者

誤開金額統一發票無法收回作廢重開,主動報備可免罰! 閱讀全文 »

某商號店長來電詢問,店員7月1日忘記更換收銀機發票紙卷,已開立多張5-6月份收銀機統一發票給消費者,無法追回,

營業人誤用「前期」統一發票,經他人檢舉或調查前報備可免罰 閱讀全文 »

使用統一發票之獨資組織營利事業負責人死亡時,由繼承人繼續經營,因權利主體已變更,如同一般獨資組織將全部資產及負

使用統一發票獨資商號負責人死亡應辦理營利事業所得稅決算及清算申報 閱讀全文 »