112年度營利事業所得稅結算申報重點整理,讓您報稅省時又輕鬆!

112年度所得稅結算申報即將於113年5月1日開始,為利營利事業正確及有效率地完成結算申報, 財政部南區國稅局 […]

112年度營利事業所得稅結算申報重點整理,讓您報稅省時又輕鬆! 閱讀全文 »

112年度所得稅結算申報即將於113年5月1日開始,為利營利事業正確及有效率地完成結算申報, 財政部南區國稅局 […]

112年度營利事業所得稅結算申報重點整理,讓您報稅省時又輕鬆! 閱讀全文 »

財政部南區國稅局表示,隨著數位化時代來臨,國稅局持續提升納稅義務人報繳稅的便利性, 在今(113)年5月所得稅

112年度營利事業所得稅結算申報開放信用卡繳稅 閱讀全文 »

營利事業招待經銷商或客戶之費用,若以達到一定業績為條件的獎勵或酬庸性質,非屬交際費範疇,應以「其他費用」列支。

營利事業有條件招待經銷商或客戶之費用,非屬交際費範疇,應依規定列單申報及填發免扣繳憑單,以免受罰。 閱讀全文 »

財政部中區國稅局表示,為鼓勵民眾購買節能電器產品以達節能減碳綠色消費政策目標,貨物稅條例第11條之1經總統於1

購買節能電器減徵貨物稅期限延長至114年6月14日 閱讀全文 »

財政部中區國稅局表示,依據產業創新條例第23條之3及公司或有限合夥事業實質投資適用未分配盈餘減除及申請退稅辦法

營利事業實質投資適用未分配盈餘減除租稅優惠,付款日應為盈餘發生年度之次年起3年內 閱讀全文 »

有民眾詢問,公司聘雇一名外籍員工,依其居留證所載居留期間於一課稅年度在中華民國境內有滿183天, 所以公司判斷

外籍員工離境致年度中身分別變更,薪資扣繳處理方式詳解 閱讀全文 »

近日接獲某公司負責人來電詢問,因為公司營業情況不佳無法繼續經營,已經決定在今(113)年3月份要解散, 公司的

營利事業歇業解散時應注意辦理相關營利事業所得稅申報的時限 閱讀全文 »

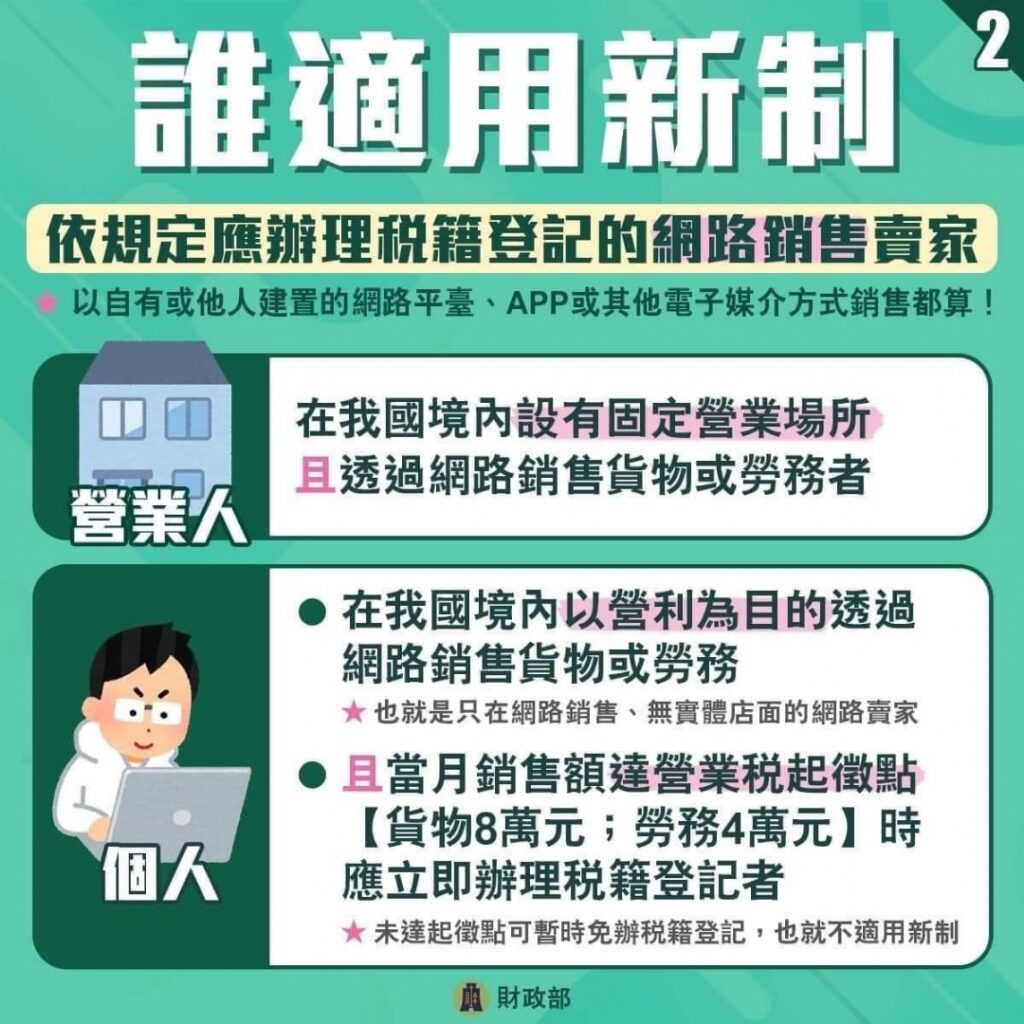

財政部臺北國稅局表示,近年網路交易盛行,許多人透過網路購物平臺銷售商品或經營代購業務, 如銷售額已達營業稅起徵

個人經營網路銷售或代購業務應依法申請稅籍登記並報繳營業稅 閱讀全文 »