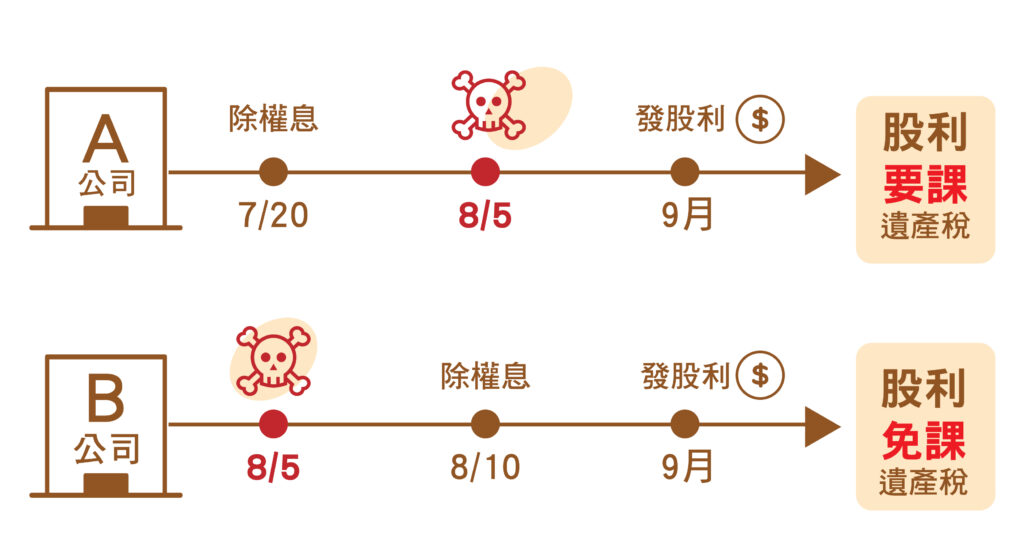

被繼承人死亡後領取之股利,是否應申報遺產稅?

財政部北區國稅局表示,被繼承人所遺上市、上櫃或興櫃公司股票,除股票本身應申報遺產稅外,該股票發行公司配發的股利 […]

財政部北區國稅局表示,依營利事業所得稅查核準則第95條第2款規定,營利事業固定資產之折舊,應按不短於固定資產耐

營利事業列報固定資產之折舊,應留意耐用年數計算 閱讀全文 »

財政部北區國稅局表示,營利事業出售國內上市(櫃)、未上市(櫃)股票之所得,依所得稅法第4條之1規定,屬證券交易

營利事業出售證券之交易所得應列入基本所得額申報 閱讀全文 »

財政部臺北國稅局表示,112年度營利事業所得稅結算申報期間自113年5月1日起至5月31日止,營利事業就其相關

營利事業辦理所得稅結算申報,常見短漏報收入違章型態 閱讀全文 »

使用統一發票的獨資商號如有變更負責人,變更當期前後任負責人應各自依申報期限分別申報及繳納營業稅。 財政部南區國

獨資商號變更負責人,前後任負責人應留意各自的營業稅申報時點 閱讀全文 »

政府為推動節能減碳政策,鼓勵企業汽、機車汰舊換新,對於汰舊後購置新車企業可以申請退還減徵貨物稅,營利事業應注意

公司中古車汰舊換新取得退還減徵貨物稅,記得重新計算新車帳面價值 閱讀全文 »

112年度營利事業所得稅結算申報作業即將展開,財政部於112年12月11日修正「營利事業所得稅查核準則」(以下

112年12月11日修正營利事業所得稅查核準則修正重點 閱讀全文 »

財政部南區國稅局表示,財政部於113年1月31日訂定發布「112年度營利事業所得稅結算申報案件擴大書面審核實施

營利事業112年度營所稅採擴大書審申報應注意事項 閱讀全文 »