納稅義務人辦理綜合所得稅結算申報常見錯誤態樣及更正申報方式

財政部北區國稅局表示,113年度綜合所得稅結算申報期間自114年5月1日起至6月30日止,為了避免納稅義務人因 […]

納稅義務人辦理綜合所得稅結算申報常見錯誤態樣及更正申報方式 閱讀全文 »

財政部北區國稅局表示,113年度綜合所得稅結算申報期間自114年5月1日起至6月30日止,為了避免納稅義務人因 […]

納稅義務人辦理綜合所得稅結算申報常見錯誤態樣及更正申報方式 閱讀全文 »

大樓(廈)停車場車位欲對外提供他人停車使用,收取停車費用,是否應辦理稅籍登記並繳納營業稅? 財政部高雄國稅局表

大樓停車場如對外營業收費應辦理稅籍登記並課徵營業稅 閱讀全文 »

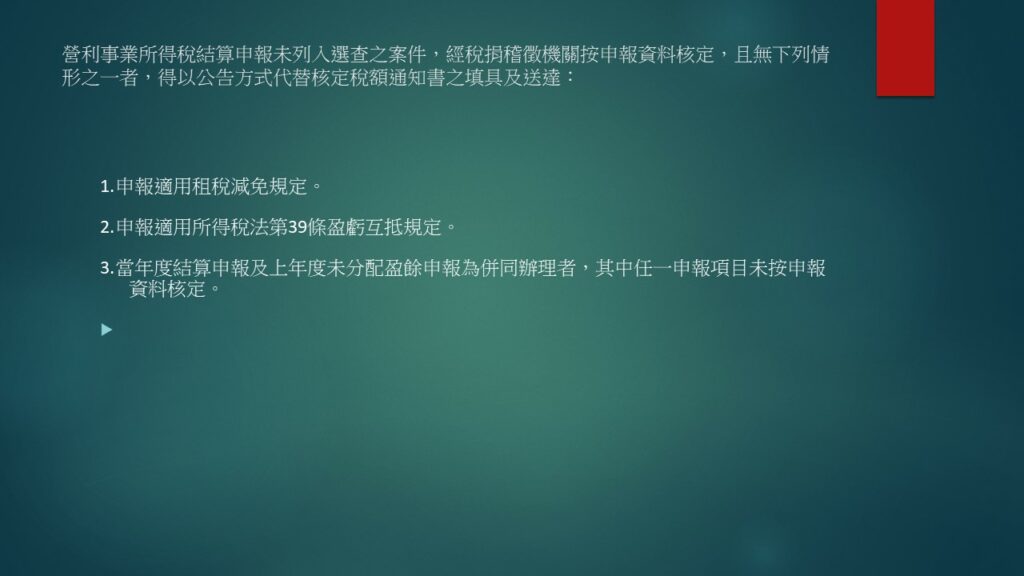

財政部臺北國稅局表示,112年度營利事業所得稅結算及111年度未分配盈餘申報未列入選查並按申報資料大批核定之案

114年4月14日辦理112年度營利事業所得稅結算申報按申報資料核定案件之公告作業 閱讀全文 »

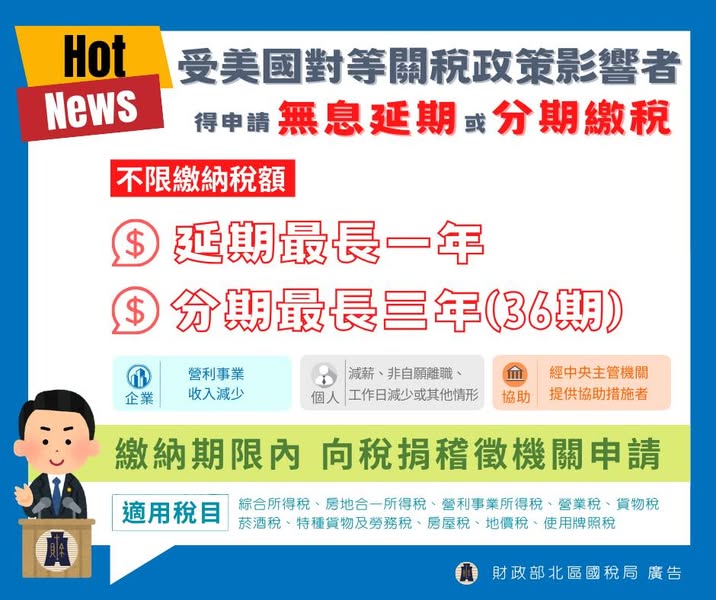

財政部將於明(17)日發布「稅捐稽徵機關受理納稅義務人因美國對等關稅政策影響申請延期或分期繳納稅捐審核原則」,

納稅義務人受美國對等關稅政策影響,不能於規定期間內繳清稅捐,得申請免加計利息延期或分期繳稅 閱讀全文 »

財政部中區國稅局表示,佣金支出係營利事業對經紀人、代理人或代銷商因介紹或代理銷售該事業之產品或服務,而由該事業

營利事業列報佣金支出須提示仲介勞務事實證明文件 閱讀全文 »

財政部中區國稅局表示,事業、機關、團體、學校等扣繳單位舉辦尾牙、校慶各式活動,其中萬眾矚目之摸彩環節,凡舉辦地

事業、機關、團體、學校舉辦摸彩活動,中獎獎金及摸彩品,扣繳申報 報你知! 閱讀全文 »

近年政府為達成政策目的或鼓勵產業發展,對符合條件之營利事業會核發補助款,營利事業受領上開政府補助款,除有免稅特

營利事業受領政府補助款,應列入取得年度之其他收入課稅 閱讀全文 »