營業人註銷稅籍登記,仍應依限辦理當期營業稅申報

營業人因合併、轉讓、解散或廢止營業而註銷稅籍登記,仍應依法申報當期銷售額及應納稅額! 財政部南區 […]

營業人註銷稅籍登記,仍應依限辦理當期營業稅申報 閱讀全文 »

營業人因合併、轉讓、解散或廢止營業而註銷稅籍登記,仍應依法申報當期銷售額及應納稅額! 財政部南區 […]

營業人註銷稅籍登記,仍應依限辦理當期營業稅申報 閱讀全文 »

營利事業之固定資產於使用期滿折舊提列足額後,毀滅或廢棄時,雖無須向稽徵機關報備,仍應提出固定資產毀棄之證明文件

營利事業申報已達耐用年數且提列足額折舊之固定資產報廢損失,應提示毀棄證明文件始得認列 閱讀全文 »

財政部臺北國稅局表示,營利事業列報商品報廢,應依營利事業所得稅查核準則第101條之1規定,取具證明文件並檢附相

營利事業列報商品報廢,應符合營利事業所得稅查核準則第101條之1規定 閱讀全文 »

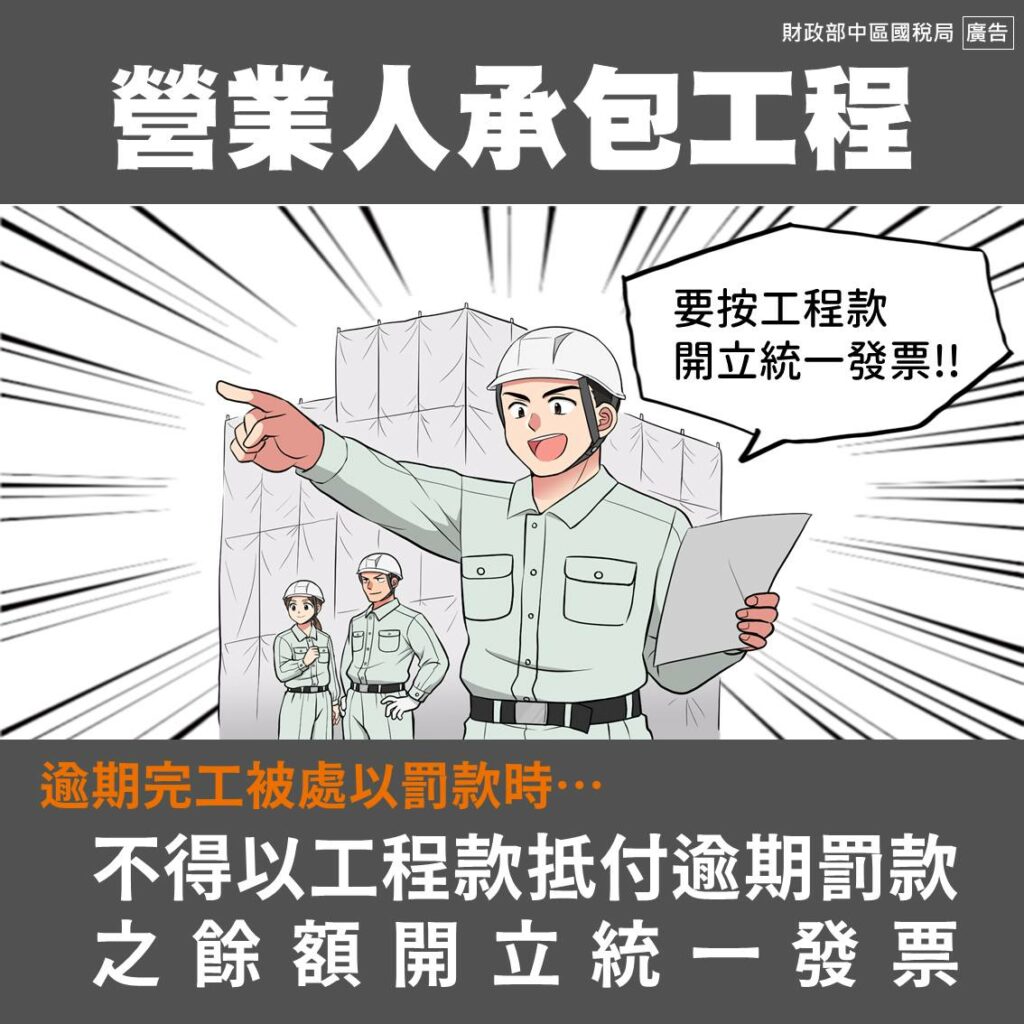

財政部臺北國稅局表示,營業人承包工程,應按工程款開立統一發票及報繳營業稅,不得以工程款抵付逾期罰款而免開立統一

營業人承包工程以工程款抵付逾期罰款,仍應按工程款開立統一發票及報繳營業稅 閱讀全文 »